�����Ҽ����I(y��)�����ٷ����A(y��)��

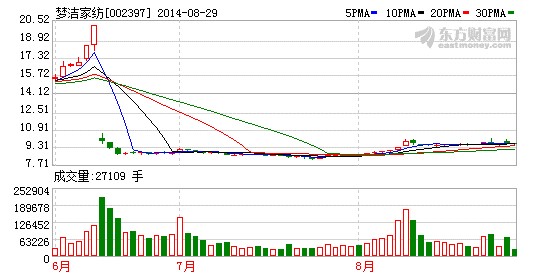

����Q2�I(y��)������څ�ں��D(zhu��n)���mȻĿǰ�Ҽ����۽K��δ���F(xi��n)���@��ů������˾Q2�I(y��)��ͬ�������^�����@��Q2��˾�I�I(y��)����ͬ�����L21.23%��3.97�|Ԫ���I�I(y��)��������3242�fԪ��ͬ�����L26.93%���҂��J���@һ�����ǹ�˾�����ķ�(w��n)����չ�_���˹�˾�������L����һ����t�DZ��F(xi��n)���ИI(y��)ȥ��滯�ѽӽ�β��ǰ�ڵĴ��۴��N�鹫˾�A����һ�����Ј����g������(y��ng)���������Ј����a(ch��n)Ʒ�r��څ�ڷ�(w��n)�����M�˹�˾�I(y��)���Ļ֏�(f��)�����L��

������˾��Ҫ�a(ch��n)Ʒ��(w��n)�����L����˾14 ���ϰ������˾�߶�Ʒ�ơ��¡��I�������½��������Ʒ�N���в�ͬ�̶ȵ����L�����й�˾����ġ����������F(xi��n)��(w��n)�����L������ڃ�(n��i)��������ͬ�����L10.87%��5.57�|Ԫ���I��ռ���^ȥ��ͬ������0.53���ٷ��c��77.93%�������Ʒ�N����̎��ͯ�Ҽ����M�������A�εġ���ؐ��ϵ������ͬ�����L53.24����Ʒ��Ғ�����ڵͻ���(sh��)�Ķ�������죬ͬ�����L289.51%����ƽ�����W(xu��)��Ҳ�������^������L�B(t��i)�ݣ�ͬ�����L20.57%���߶�Ʒ�ơ��¡��ڮa(ch��n)Ʒ�O(sh��)Ӌ���Ј��ƏV����һ���ă�(y��u)�ݣ��������ڸ߶��Ј���(f��)�K�������Ķ�Ӱ��䮔ǰ�N�ۣ����Ľ����^ӆ؛�п�������7-8�fӆ؛������I(y��)���������֏�(f��)����������ȫ��I(y��)����(w��n)�����L��

�������g�M�����ڿɿط�����(n��i)������ڃ�(n��i)��˾���g�M�����½�2.01���ٷ��c��32.45%�������N���M��ͬ���½� 7.5%��1.83�|Ԫ���������ڙ�(qu��n)�M������Ӱ푣������M��ͬ�����L 85.6%��4959�fԪ������Ϣ����������Ӱ푣�ؔ��(w��)�M������s 100 �fԪ���҂��J���S���ə�(qu��n)�������ɣ�����˾�I�\Ч�ʵ�������δ����˾���g�M���ʌ����M������ͨ����

����Ͷ�Y���h����˾ͨ�^��λ��ͬ���MȺ�w���Ķ�ᘌ������ƶ���Ʒ�Ƒ�(zh��n)�ԣ��A�����I(l��ng)�ȵ��Ј�Ҏ(gu��)ģ�����õĿڱ����S����˾�N�۽K�˵ĸ��w�U��ƽ�_�N����څҎ(gu��)ģ����˾Ʒ�ƃ�(y��u)�����@���҂��A(y��)�ڹ�˾2014-2016��EPS�քe��0.41Ԫ��0.51Ԫ��0.66Ԫ������(y��ng)PE�քe��22X��18X��14X����˾S�֡��������]����

�����L(f��ng)�U��ʾ����(j��ng)���»���(d��o)�½K�����M���m(x��)ƣܛ��������������ȡ�

���]�Ҽ�Ʒ��

�S�r�S�ؿ���߀�����D(zhu��n)�l(f��)������ȦŶ��

���c�YӍ

���c�D��

�Ҽ��ИI(y��)��������������ǰ�S�M13λ

����(j��)��������F(xi��n)���Ƀr�߄ݣ��Ҽ��ИI(y��)1��9�ձ��F(xi��n)���ţ��C����������һ�����յ�109λ�S�M��96λ��������ǰ�~�M13λ������...

�㹫�W(w��ng)����33010602010414̖

�㹫�W(w��ng)����33010602010414̖