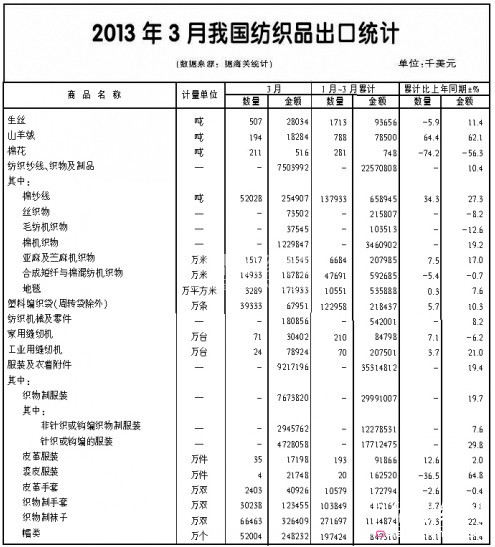

���a��桱���ӳ����^�����L

����һ���ȣ��҇�����Ʒ���b��Ӌ�Q���~637.8�|��Ԫ�����L15.1%�����г���578.9�|��Ԫ�����L15.7%���M��58.9�|��Ԫ�����L9.1%����Ӌ혲�520�|��Ԫ�����L16.5%��

����

����һ���ȣ����¼���Ʒ���b�M�����ھ����F���^�ӡ�1�¡�2�³��ھ����F���L������2��������70%����3�¼��D���µ�11%��1�¡�3���M�ڌ��F���L������1�������_66.6%��2�t�µ���30%��3�£�����Ʒ���b�Q���~190.5�|��Ԫ���½�8.9%�����г���167.2�|��Ԫ,�½�11%���M��23.3�|��Ԫ�����L9.6%,혲�143.9�|��Ԫ���½�13.7%��

���������ů�����a����

����

����һ���ȼ���Ʒ���b���ڌ��F���L��ԭ����Ҫ��4�����棺���ȣ���Ҫ�Ј������Ԟ��ů���ͻ��������a��桱�ƄӼ������b����MƷ���ڌ��F�^�����L��2013������������������F�������K�E�W�˽�����Ó�x�ײ����γ����Ϲ��c�����d�����w�����������L���ⲿ�����ů�������γ���ֱ�ӵ�Ӱ푣��������_ʼ�����M؛���a��ȥ��ſյĎ�棬Ҳ��ˎ������҇����b������Ʒ�������7��ڄ��ܼ��ͮaƷ��Ӌ����970�|��Ԫ�����L21.8%��

����

������Σ����Q���߭h���������������L����ʩ�l�]Ч�����҇������Q���M���ڵ����߭h���ڲ��������������L���߳��m�l�]Ч������ȥ���ļ����_ʼ���еĶ��M�p�⡢�ӿ�����˶��Լ����ڷ����֧�����ߣ�������I���≺�������������^�m���ַ����Ժ��B�m�ԣ����������L�б��^���@���Ƅ����á�

����

�������LJ��Ƚ����߄�څ������I����������һ���ȣ��Ї�GDP������7.7%���mȻ�����A�ڣ����C���Ї����������M�뷀���Ϳɳ��m�İlչ܉�������̄ղ��l�����{�锵���@ʾ��3�·ݣ��҇���I����ӆ�ν��~���������L����I��ռ�{����I������38.7%������ӆ���½�����Iռ21.2%����I��������ָ���ط��R�羀���ϡ�����I��ُ������ָ���У��³���ӆ��ָ��Ҳ�_��13�����ԁ�����������

����

�������Ǵ�����I���ڷ������L�������w���ڌ��F���L�춨�Ԍ����A���yӋ�����@ʾ���B�m3������~���|��Ԫ����I�����Hռȫ��������I������0.2%����һ�����@������I�����~��Ӌռ�����ڿ��~��10.5%�����н�2/3����I���F������

����

�������d�Ј��������

����

��������ԁ������y�Ј��W�ˡ������Ľ�����r���к��D���҇��������С��������һ������Ӌ���������քe��6.3%��9.4%�����|�ˡ����������d�Ј��ij������LѸ�٣����Ќ��|�����L57%�������_˹���L55.9%�����������L16.5%�����������c�Ј��У��H���ձ������½���������4%��

����

�������W�˺������ķ��b�����������w���ڌ��F���L�����b���҇����W�˺���������Ҫ�ij�����Ʒ��ռ�Ⱦ��_��70%���ϣ����Ќ��W��ᘿ������b��Ӌ���������L3.9%�����������L11.3%�����چr���棬���W�����4.3%�����������2.1%��

����

�������|�˷��b���ڳɱ����L��ռ���ڱ��س��m������2012��ʼ�����bȡ������Ʒ�ɞ��҇����|�˳������L��Ѹ�ٵ���Ʒ�������@һ���^����ͻ����һ���ȣ��҇����b�������L132.6%�������h������Ʒ(���L27.1%)��ͬ�r�����b�ڳ�������ռ���س��m������һ�����_��42%���������^�m�U��֮�ݡ�

����

�������ձ��ļ��������ϡ������Ƴ�Ʒ�ͷ��b�ȴ�����Ʒ����ȫ���½�������ᘿ������b��������Ҫ����Ʒ���������½�5.2%��

����

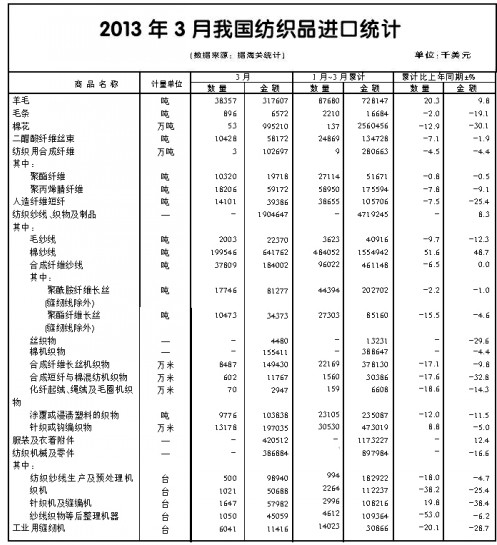

����������Ʒ����ȫ������

����

����һ���ȣ�����Ʒ�ͷ��b���ڷքe���L10.4%��19.4%�����b���ٳ��^����Ʒ�����д�����Ʒ�ij���ȫ�����F���L���ij������Ͽ����������L12.6%���������L11.2%��ᘿ������b���L8.5%���ij��ڃr���Ͽ������������ͻ��w�������ڃr���½������Ӽ����r�����w�µ�3%�����ϳ�������1.1%��ᘿ������b����10.3%��

����

�����������Ӽ���Ʒ�M�����L

����

����һ���ȣ�����Ʒ�ͷ��b�M��ȫ�����F���L�����м���Ʒ���L8.3%�����b���L12.5%������Ʒ��ֻ�м������������ӌ��F���L��������31%�����Ϻͼ����Ƴ�Ʒ�M��ȫ���½������b��ᘿ������b�M�����L��ëƤ����b�½���������Ʒ���M��ƽ���rȫ���½��������½�3.4%�������½�3.7%�Լ�ᘿ������b�½�13.2%���������������M�ھ��r�^ȥ��וr���з���������̎�ڵ�λ��ͬ���½�2%��

����

�������M�ڭh�ȷ���

����

����һ���ȣ�����ԭ���M�ڔ����̓r���p�����M����179�f�����½�9.9%���������M��136.5�f�����½�12.9%�����w�M��17�f�����½�7%��ԭ���M��ƽ���r�½�12.8%���������M�چr���m��2012��ĵ��ݣ�һ���Ⱦ��r�Ѳ���2000��Ԫ/����������20%�����w�M�چr�µ�2.4%��3�µף�2012������R�r�Ճ��Y������֮���ֻ��ʶ����~�l�ţ�ʹ�������M�ڔ����h�ȷ�����ƽ���r���^2�����л����������Ј��F؛�r�����ԝq���¾��r19356Ԫ/�����h���ϝq0.4%�����H�ރr���M���ރr��ָ������1%�P���ͻ��ʶ���������ŷքe��15501Ԫ/����16131Ԫ/�����cͬ���Ї����r��ָ���IJ�r�քe�sС��3855Ԫ��3225Ԫ��

�����W���M���٬Fؓ���L

����

�������W�˺��P�yӋ������1~2�£��W�˼���Ʒ���b�M��212.5�|��Ԫ���½�1.7%�����м���Ʒ���L2.9%�����b�½�3%����ǰ5λ��Ҫ�M�ځ�Դ�����^���У��W�˃H���Ї���ӡ���M���½��������Ї��M���½����ȸ���9.4%����ͬ���Ԗ|���M�ڱ���0.8%�����L�����������M�����L14.7%�����ϼ����M�����L6.2%��1~2�£��Ҽ���Ʒ���b�ښW���Ј���ռ���~�s��39.1%����ȥ��ͬ���½�3.3���ٷ��c��

����

���������Ј���������

����

�������������P�yӋ������1~2�£���������Ʒ���b��Ӌ�M��185.4�|��Ԫ�����L5.4%�����м���Ʒ�����b�քe���L7.6%��4.7%�����Ї�����Ʒ���b�M�����L9.7%�������Ԗ|���M��7.3%���������Ї��aƷ�����Ј����~��39%���Ј����~�����������^ȥ��ͬ�����л������|�������Ј����~�^�m������20%����ȥ��ͬ����0.4���ٷ��c��

����

�����ձ��Ԗ|���M������

����

�������ձ����P�yӋ������1~2�£��ձ�����Ʒ���b�M��63.6�|��Ԫ���½�1.4%�����м���Ʒ�½�5.7%�����b�½�0.3%�����Ї��M��44.4�|��Ԫ���½�3.1%���Ԗ|���M�����L8.6%���Ї��aƷ���ձ��Ј���ռ�ݽ���69.8%���^ȥ��ͬ���»�1.3���ٷ��c�����|�����ձ����~�t����15.5%��

����

����

����

����

����

���]�Ҽ�Ʒ��

�S�r�S�ؿ���߀�����D�l������ȦŶ��

���c�YӍ

���c�D��

��ݴ��l��2022�������H�������b����朲��[���_չ�ڼ���

ʢ����ʼ�f�ﲢ�㡣2022�������H�������b����朲��[������7��1-3���ڌ������H��չ����ʢ���_չ���A�|�^�������b�����...

�Ļ����ż��P�r�Є��⣬�a�I���ۺϼ�Ⱥ֮�� ���ë��s�@ʮ��r�����I�����s

��ǰ���Ї��������I�ϕ�ָ�������������b�ܿ����s־�����k���Ї��������b��Ⱦ��J��l���xʽ��2021�ИI��ӢՓ���ϣ��ӱ���...

���������M؟�Σ�intertextile�Ҽ�չ�y����I����ǰ��

���ڣ��Ҽ���I��m���ͮa���Ї����H�Ҽ�չ�Mί��һֱ�������Pע��I�ď���r�����c�Ї��Ҽ��f��һ�𣬌���Iչ�_�����{���...

һԪ�_�꣬����ȫ���Ͼ�

߀�ڵ�����������T��߀�ڰl���扺�����]�Ѓ��|һ��؛Դ�����˵��ˣ����φ��}�y�y������Q��������ʲô�����˓��ж�N...

�Ҽ��Ј��ɽ���������

���ڣ��Ї��p���ǂ��y�Ј��Ҽ��Ј��ɽ��ֲ����S����]�L�z��b����ϒ��Ʒ�N���ӣ��F؛���Ј����ֲ����������ӣ���������С���I...

�㹫�W����33010602010414̖

�㹫�W����33010602010414̖